- ランダムフォレストの実装方法(ソースコードつき)

- ランダムフォレストでの株価予測の方法

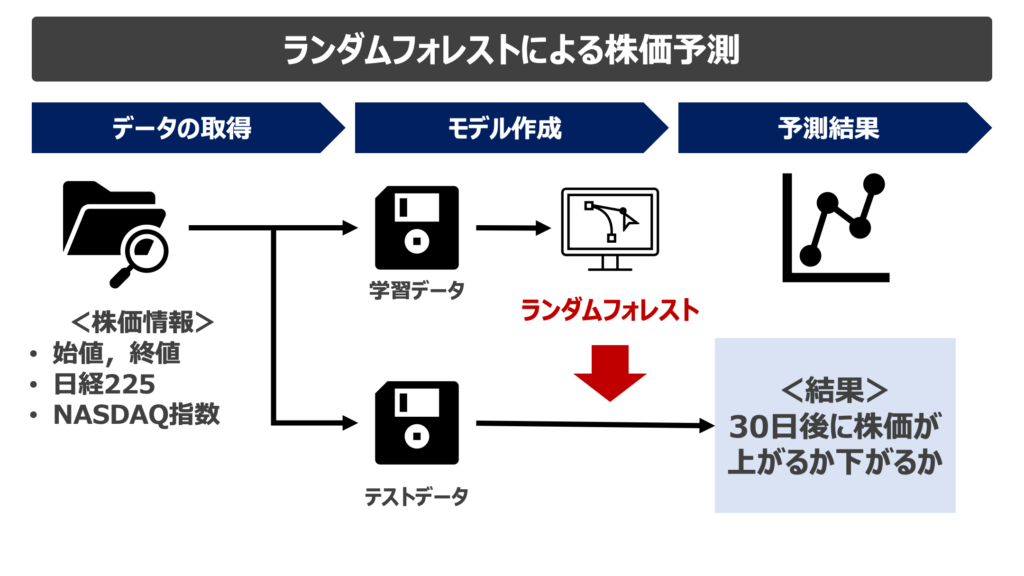

ランダムフォレストによる株価予測の概要

予測は以下の流れで行います。

つまり,30日後に株価が上がるか下がるかを予測する分類モデルになります!

他の手法でも予測しているので,ぜひご覧ください!

事前準備

まずは,環境についてです。

- Python 3.8.15

- macOS Monterey 12.5

必要なライブラリは以下のようになります。ない場合にはpipやcondaで入れてください。

必要なライブラリ

- pandas

- numpy

- sklearn

- datetime

- pandas_datareader

ライブラリのインポート

必要なライブラリのインポートを行います。

import pandas as pd

import numpy as np

from datetime import datetime株価情報の取得

主要な株価指数の取得

予測のための説明変数として,日経平均株価などを取得します。

今回は,日経225,S&P500,ナスダック総合指数を取得しています。

from pandas_datareader import data

marketData = ['NIKKEI225','SP500','NASDAQCOM']

df_market = data.DataReader(marketData,'fred','2014-01-01', '2023-1-31').asfreq("D")

df_market = df_market.fillna(method='ffill')

df_market = df_market.dropna(how='any')3行目:df_market = data.DataReader…

指数を2014年1月1日から2023年1月31日まで取得しています。

4行目:df_market = df_market.fillna…

欠損値を埋めています。

5行目:df_market = df_market.dropna…

欠損値がある場所は削除しています。

株価取得の詳しい内容については以下をご覧ください。

主要な株価指数の前処理

株価指数そのままでは学習しにくいので,移動平均との乖離を計算します。

ここは精度に関係するので試行錯誤する必要があります。

# 各指数の移動平均との乖離率を算出する

for index_name in df_market.columns:

for i in [5,10,30,60,90,120]:

df_market[index_name + "_" + str(i) + "days_diffrol"] =\

(df_market[index_name].rolling(i).mean() - df_market[index_name]) / df_market[index_name].rolling(i).mean()

# 生データは削除する

df_market = df_market.drop(columns=index_name)予測する企業の株価を取得

予測したい企業の株価を取得します。

CODE=の部分は予測したい企業の株価コードを指定します。

今回は4755の企業の予測をしています。

# 予測する企業の株価データを取得

from pandas_datareader.stooq import StooqDailyReader

CODE = 4755

CODE_str = str(CODE) + ".JP"

start = datetime(2014, 1, 1)

end = datetime(2023, 1, 31)

df_target = StooqDailyReader(CODE_str, start=start, end=end).read()

df_target = df_target.sort_values('Date')

df_target = pd.DataFrame(df_target).asfreq("D", method="ffill")5行目:start = datetime(2014, 1, 1)

取得する範囲のスタートを設定します。endも同じです。

8行目:df_target = StooqDailyReader…

データを取得します。

9行目:df_target = df_target.sort_values(‘Date’)

df_targetには最近のデータから順番に入っているので昇順にします。

10行目:df_target = pd.DataFrame…

データの欠損値処理をしています。

予測対象の作成

予測するのは,30日後に株価が上がるか下がるかです。

今回は,今日の終値と30日後の終値を比較して10%以上増加するかしないかを設定しています。

分類問題なので,増加する場合に「1」,それ以外は「0」としています。

# 目的変数の作成(30日後に5 %以上上昇する時に1)

df_target["30days_after"] = df_target["Close"].shift(-30)

df_target['ratio'] = df_target['30days_after'] / df_target["Close"]

df_target['target'] = np.where(df_target['ratio'] > 1.1, 1, 0)

# 不要な行と列を削除

df_target = df_target.dropna(how='any')

df_target = df_target.drop(columns=["ratio","30days_after"])2行目:df_target[“30days_after”] = …

Closeに入っている終値を30日ずらすことで,30日後の終値を取得しています。

3行目:df_target[‘ratio’] = …

30日後の終値を現在の終値で割ることで比を計算しています。

4行目:df_target[‘target’] = …

前述で計算した比率が10%以上増加している場合に「1」,それ以外に「0」をtargetに保存しています。

データの整理

データの結合

これまでに作成したデータを結合して1つのdataframeにします。

# データの結合

df = pd.merge(df_target, df_market, how='left', left_index=True, right_index=True)

df = df.dropna(how='any')学習データとテストデータに分割

今回は,2021年までのデータを使って2022年の予測を行います。

# トレインとテストに分割

df_train = df[:"2021"]

df_test = df["2022":]

# 目的変数と説明変数に分割

X_train = df_train.drop("target", axis=1)

y_train = df_train["target"]

X_test = df_test.drop("target", axis=1)

y_test = df_test["target"]モデルの作成

ランダムフォレストでの学習

いよいよ作成したデータを学習させます。

# 学習

from sklearn.ensemble import RandomForestClassifier

model = RandomForestClassifier()

model.fit(X_train, y_train) # モデルの学習3行目:model = RandomForestClassifier()

ランダムフォレストの中でも分類器を設定しています。

4行目:model.fit(X_train, y_train)

学習データを入れて学習させます。

結果の保存

予測結果を保存して精度を確認します。

df_resultに結果をまとめます。

# 予測値と実値との比較

df_result = pd.DataFrame()

df_result["Price"] = df_target["Close"]["2022-01-01":]

df_result["true"] = y_test

df_result["Pred"] = model.predict(X_test)5行目:df_result[“Pred”] = model.predict(X_test)

テストデータをモデルに入れた時の結果を保存しています。

結果の確認

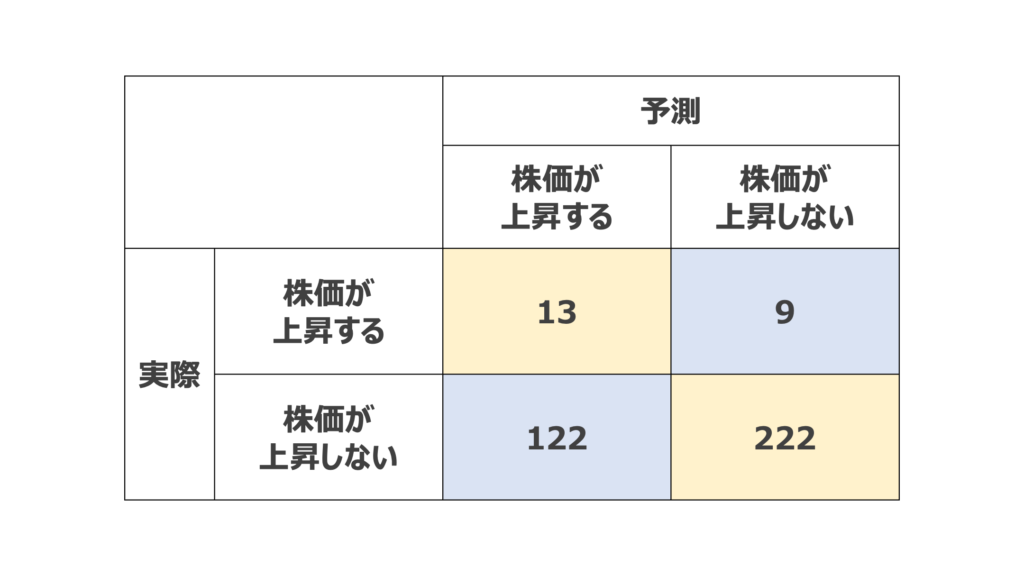

混同行列で結果を確認してみましょう。

どれだけ正しく分類できたかを表すAccuracyを計算すると,235/366で64%となりました。

まずまずの結果ですが,株を実際に運用する場合には,左下のブロックの「株価が上昇すると予想して外れた場合」を減らす必要があります。

そのためには,以下の方法が考えられます。

精度を上げる方法

- 他のアルゴリズムを使用する

- パラメータチューニングをする

- 他の指標を使って予測する

同じような手法のLightGBMについては,以下の記事で紹介しています!

ソースコードまとめ

今回使用したコードはこちらになります。

import pandas as pd

import numpy as np

from datetime import datetime

# 市場データの取得

from pandas_datareader import data

marketData=['NIKKEI225','SP500','NASDAQCOM']

df_market = data.DataReader(marketData,'fred','2014-01-01', '2023-1-31').asfreq("D")

df_market = df_market.fillna(method='ffill')

df_market = df_market.dropna(how='any')

# 各指数の移動平均との乖離率を算出する

for index_name in df_market.columns:

for i in [5,10,30,60,90,120]:

df_market[index_name + "_" + str(i) + "days_diffrol"] =\

(df_market[index_name].rolling(i).mean() - df_market[index_name]) / df_market[index_name].rolling(i).mean()

# 生データは削除する

df_market = df_market.drop(columns=index_name)

# 予測する企業の株価データを取得

from pandas_datareader.stooq import StooqDailyReader

CODE = 4755

CODE_str = str(CODE) + ".JP"

start = datetime(2014, 1, 1)

end = datetime(2023, 1, 31)

df_target = StooqDailyReader(CODE_str, start=start, end=end).read()

df_target = df_target.sort_values('Date')

df_target = pd.DataFrame(df_target).asfreq("D", method="ffill")

# 目的変数の作成(30日後に5 %以上上昇する時に1)

df_target["30days_after"] = df_target["Close"].shift(-30)

df_target['ratio'] = df_target['30days_after'] / df_target["Close"]

df_target['target'] = np.where(df_target['ratio'] > 1.1, 1, 0)

# 不要な行と列を削除

df_target = df_target.dropna(how='any')

df_target = df_target.drop(columns=["ratio","30days_after"])

# データの結合

df = pd.merge(df_target, df_market, how='left', left_index=True, right_index=True)

df = df.dropna(how='any')

# トレインとテストに分割

df_train = df[:"2021"]

df_test = df["2022":]

# 目的変数と説明変数に分割

X_train = df_train.drop("target", axis=1)

y_train = df_train["target"]

X_test = df_test.drop("target", axis=1)

y_test = df_test["target"]

# 学習

import lightgbm as lgb #LightGBM

model = lgb.LGBMClassifier() # モデルのインスタンスの作成

model.fit(X_train, y_train) # モデルの学習

# 予測値と実値との比較

df_result = pd.DataFrame()

df_result["Price"] = df_target["Close"]["2022-01-01":]

df_result["true"] = y_test

df_result["Pred"] = model.predict(X_test)

コメント